La loi Spinetta occupe une place centrale dans l’assurance construction. Elle fixe un cadre précis pour organiser la responsabilité des intervenants et protéger le maître d’ouvrage lorsqu’un dommage important apparaît après la fin du chantier. Pour une entreprise du BTP, un maître d’œuvre, un architecte ou un bureau d’études, elle ne relève donc pas d’une simple formalité administrative. Elle conditionne la manière de préparer un chantier, de déclarer son activité et de prouver que l’on dispose d’une couverture adaptée.

Cette loi est surtout connue pour son lien direct avec la garantie décennale. Pendant 10 ans à compter de la réception des travaux, certains désordres peuvent engager la responsabilité du professionnel s’ils compromettent la solidité de l’ouvrage ou empêchent son usage normal. Une infiltration importante, un défaut d’étanchéité ou un affaissement de plancher ne se traitent pas comme de simples réserves. Ils peuvent avoir des conséquences financières lourdes si l’assurance décennale n’a pas été souscrite correctement avant le début des travaux.

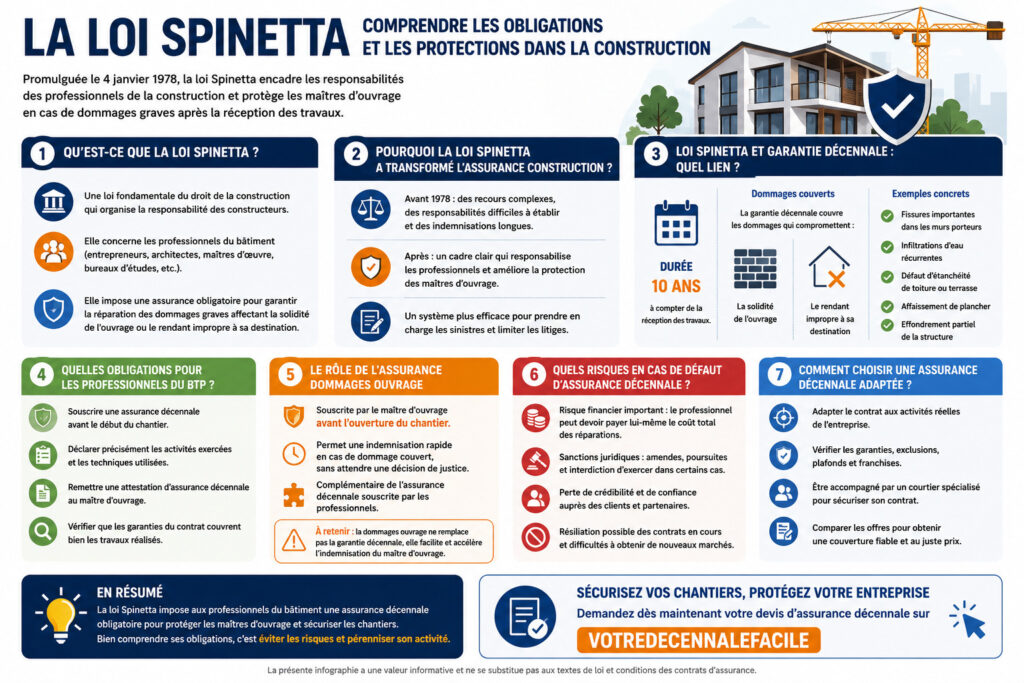

Qu’est-ce que la loi Spinetta ?

La loi Spinetta est une loi fondatrice du droit de la construction. Elle a été adoptée pour encadrer plus strictement la responsabilité des constructeurs et organiser l’indemnisation des dommages graves pouvant apparaître après la réception d’un ouvrage.

Son principe est simple : lorsqu’un professionnel intervient sur un chantier, il peut voir sa responsabilité engagée pendant plusieurs années si ses travaux provoquent un désordre important. La loi Spinetta permet donc de mieux identifier les responsabilités et d’éviter qu’un maître d’ouvrage se retrouve seul face à des réparations coûteuses.

Cette loi repose notamment sur deux mécanismes complémentaires : l’assurance décennale, souscrite par les professionnels concernés, et l’assurance dommages ouvrage, souscrite par le maître d’ouvrage dans les cas prévus par la réglementation. Ces deux dispositifs participent à un même objectif : sécuriser les opérations de construction et faciliter la prise en charge des sinistres les plus sérieux.

Pour les professionnels du BTP, la loi Spinetta implique une obligation concrète : être assuré avant d’intervenir. L’assurance décennale doit correspondre aux activités réellement exercées. Une entreprise qui réalise des travaux d’étanchéité, de structure ou de rénovation lourde ne peut pas se contenter d’un contrat imprécis. En cas de sinistre, une mauvaise déclaration d’activité peut compliquer la prise en charge et exposer l’entreprise à des conséquences financières importantes.

Quel lien entre loi Spinetta et garantie décennale ?

La loi Spinetta est directement liée à la garantie décennale. C’est elle qui a structuré le principe selon lequel un constructeur peut être responsable pendant 10 ans des dommages graves affectant l’ouvrage après la réception des travaux. Cette responsabilité ne concerne pas tous les défauts. Elle vise les désordres les plus importants, ceux qui compromettent la solidité de la construction ou qui empêchent son utilisation normale.

La garantie décennale peut par exemple être mobilisée en cas de fissures importantes dans des murs porteurs, d’infiltrations récurrentes, de défaut d’étanchéité d’une toiture, d’affaissement de plancher ou de problème structurel sur les fondations. Ces situations dépassent le simple défaut esthétique. Elles peuvent rendre le bâtiment dangereux, inutilisable ou nécessiter des réparations lourdes.

Pour les professionnels du BTP, cette garantie impose une vigilance dès la préparation du chantier. L’assurance décennale doit être souscrite avant le début des travaux et correspondre précisément aux activités exercées. Un maître d’œuvre, un architecte, une entreprise générale ou un bureau d’études ne sont pas exposés aux mêmes risques. Le contrat doit donc refléter la réalité des missions confiées.

La réception des travaux marque le point de départ de la période de 10 ans. C’est une étape essentielle, car elle formalise l’acceptation de l’ouvrage par le maître d’ouvrage, avec ou sans réserves. À partir de cette date, la responsabilité décennale peut être engagée si un dommage grave apparaît et entre dans le champ de la garantie.

Quelles obligations pour les professionnels du BTP ?

La loi Spinetta impose aux professionnels concernés de souscrire une assurance décennale avant le démarrage des travaux. Cette obligation ne doit pas être traitée comme une simple formalité administrative. Elle conditionne la capacité de l’entreprise à intervenir sur un chantier en étant correctement couverte si un dommage grave apparaît après la réception des travaux.

Le contrat doit correspondre aux activités réellement exercées. Une entreprise déclarée pour des travaux de peinture intérieure ne sera pas couverte de la même manière qu’une société réalisant des travaux d’étanchéité, de charpente, de maçonnerie structurelle ou de rénovation lourde. En cas de sinistre, l’assureur vérifie si l’activité à l’origine du dommage figure bien dans le contrat. Une mauvaise déclaration peut donc entraîner un refus de prise en charge ou une couverture insuffisante.

Le professionnel doit également remettre une attestation d’assurance décennale au maître d’ouvrage avant l’ouverture du chantier. Ce document permet de vérifier que l’entreprise est assurée, que la période de validité est conforme et que les activités mentionnées correspondent aux travaux prévus. Pour un dirigeant, c’est aussi un élément de crédibilité commerciale : un client, un maître d’œuvre ou un donneur d’ordre peut refuser de travailler avec une entreprise qui ne fournit pas cette attestation.

Enfin, les professionnels doivent rester vigilants lorsque leur activité évolue. L’ajout d’une nouvelle technique, d’un nouveau lot ou d’une prestation plus engageante doit être signalé à l’assureur. Une assurance décennale efficace repose sur une déclaration précise, à jour et cohérente avec les chantiers réellement réalisés.

Quel rôle joue l’assurance dommages ouvrage ?

La loi Spinetta ne concerne pas uniquement l’assurance décennale des professionnels. Elle a aussi structuré le rôle de l’assurance dommages ouvrage, qui intervient côté maître d’ouvrage. Son objectif est simple : permettre une indemnisation plus rapide lorsqu’un dommage relevant de la garantie décennale apparaît après la réception des travaux.

Cette assurance doit être souscrite avant l’ouverture du chantier par le maître d’ouvrage concerné. Elle ne remplace pas l’assurance décennale des professionnels, mais elle fonctionne en complément. En cas de sinistre couvert, elle permet d’obtenir le financement des réparations sans attendre qu’un tribunal détermine précisément la responsabilité de chaque intervenant.

Concrètement, si une infiltration importante rend une partie du bâtiment inutilisable ou si un affaissement de plancher compromet la sécurité de l’ouvrage, l’assurance dommages ouvrage peut accélérer la prise en charge. L’assureur dommages ouvrage indemnise d’abord le maître d’ouvrage, puis exerce ensuite un recours contre l’assureur décennal du ou des professionnels responsables.

Cette organisation limite les blocages après un sinistre important. Pour les professionnels du BTP, elle rappelle aussi l’importance d’avoir une assurance décennale conforme aux travaux réalisés. Si leur responsabilité est engagée, leur assureur décennal pourra être sollicité dans le cadre du recours exercé après indemnisation du maître d’ouvrage.

Quels risques en cas de défaut d’assurance décennale ?

Un défaut d’assurance décennale expose le professionnel à des conséquences lourdes. Si un dommage relevant de la responsabilité décennale apparaît après la réception des travaux, l’entreprise peut devoir financer elle-même les réparations. Sur un sinistre important, comme une fissuration structurelle, un défaut d’étanchéité généralisé ou un affaissement de plancher, les montants peuvent rapidement dépasser la capacité financière d’une société.

Le risque est aussi juridique. L’assurance décennale étant une obligation légale pour les professionnels concernés, l’absence de contrat valide peut entraîner des sanctions, des poursuites et des difficultés contractuelles avec le maître d’ouvrage. Un client peut refuser l’ouverture du chantier si l’attestation n’est pas fournie ou si elle ne correspond pas aux travaux prévus.

Le défaut d’assurance peut également fragiliser l’activité commerciale. Une entreprise qui ne peut pas prouver sa couverture perd en crédibilité auprès de ses clients, partenaires, maîtres d’œuvre ou donneurs d’ordre. Elle peut être écartée d’un chantier, perdre un marché ou rencontrer des difficultés pour travailler avec certains interlocuteurs professionnels.

Enfin, une assurance mal déclarée peut produire les mêmes effets qu’une absence de couverture. Si les activités exercées ne correspondent pas à celles mentionnées au contrat, l’assureur peut contester la prise en charge. Pour éviter ce risque, l’entreprise doit vérifier régulièrement que son assurance décennale couvre bien les travaux qu’elle réalise réellement.

Comment choisir une assurance décennale adaptée ?

Choisir une assurance décennale ne consiste pas seulement à comparer un tarif. Le contrat doit d’abord correspondre aux activités réellement exercées par l’entreprise. Une société qui intervient sur des travaux de structure, d’étanchéité, de toiture ou de rénovation lourde doit vérifier que chaque activité est bien déclarée et couverte. En cas de sinistre, cette précision peut faire la différence entre une prise en charge effective et une contestation de garantie.

Il faut aussi examiner les conditions du contrat. Les plafonds de garantie, les franchises, les exclusions, les techniques acceptées et les éventuelles limites d’intervention doivent être lus avec attention. Un contrat trop général ou mal adapté peut laisser l’entreprise exposée sur certains chantiers, notamment lorsque les travaux présentent un risque technique important.

L’accompagnement par un courtier spécialisé permet de sécuriser cette étape. Il aide à identifier les garanties nécessaires, à présenter correctement l’activité à l’assureur et à éviter les incohérences entre le contrat et la réalité des travaux. C’est particulièrement utile pour les entreprises qui interviennent sur plusieurs lots ou dont l’activité évolue.

Avec VOTREDECENNALEFACILE, les professionnels du BTP peuvent demander un devis adapté à leur activité et vérifier que leur assurance décennale répond bien aux exigences liées à la loi Spinetta.

Conclusion

La loi Spinetta reste un pilier de l’assurance construction. Elle encadre la responsabilité des professionnels, protège le maître d’ouvrage et impose une logique simple : avant d’intervenir sur un chantier, les garanties doivent être claires, valides et adaptées aux travaux réalisés.

Pour les professionnels du BTP, l’enjeu est concret. Une assurance décennale mal souscrite, absente ou inadaptée peut fragiliser l’entreprise en cas de sinistre. À l’inverse, un contrat cohérent avec les activités exercées permet de travailler avec davantage de sécurité, de rassurer les clients et de répondre aux exigences de la loi Spinetta.

Avant de démarrer un chantier, vérifiez que votre contrat couvre bien vos activités. Pour obtenir une assurance décennale adaptée à vos travaux, demandez votre devis sur VOTREDECENNALEFACILE.